.

สัปดาห์ที่แล้ว กระทรวงการคลังสร้างความฮือฮาด้วยการออก “พันธบัตรออมทรัพย์” รุ่น “วอลเล็ต สบม.” ซึ่งย่อมาจาก “วอลเล็ต สะสมบอนด์มั่งคั่ง” (แต่ในใจแอบคิดว่า สบม.นี่น่าจะย่อมาจาก “สบายมาก” มากกว่า)

.

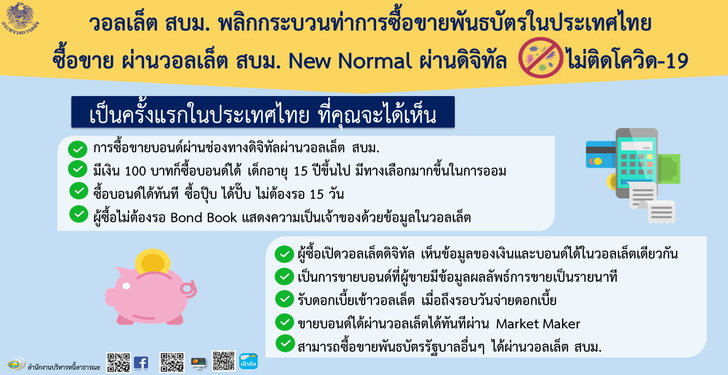

ประเด็นที่บอกว่า ฮือฮาก็เพราะพันธบัตร วอลเล็ต สบม. จะเปิดให้ประชาชนทั่วไปจองซื้อในราคาหน่วยละ 1 บาท จากปกติที่พันธบัตรกระทรวงการคลังจะเสนอขายในราคาหน่วยละ 1,000 บาท โดยประชาชนสามารถจองซื้อขั้นต่ำได้ตั้งแต่ 100 หน่วยหรือใช้เงินแค่ 100 บาทเท่านั้น

.

กระทรวงการคลังระบุว่า วัตถุประสงค์หลักของการออกพันธบัตร วอลเล็ต สบม. ก็เพื่อส่งเสริมให้ประชาชนเข้าถึงบริการทางการเงิน และเข้าถึงพันธบัตรออมทรัพย์ได้ง่าย สะดวกสบายและเท่าเทียมกัน

.

ก่อนจะตื่นเต้นไปจองซื้อกับใครเขา มีข้อมูลพื้นฐานที่ต้องรู้ก่อนนะคะว่า พันธบัตร วอลเล็ต สบม. มีอายุ 3 ปี ผลตอบแทนอยู่ที่ 1.70% ต่อปี จ่ายดอกเบี้ยปีละ 2 ครั้ง ผู้ซื้อต้องมีสัญชาติไทย อายุ 15 ปีบริบูรณ์ และการจองซื้อจะต้องดำเนินการผ่านกระเป๋าตังค์อิเล็กทรอนิคส์หรือ อี-วอลเล็ต ที่ต่อยอดมาจากแอพพลิเคชั่น “เป๋าตังค์” ดังนั้น ผู้จองซื้อต้องดาวน์โหลดแอพพลิเคชั่นเป๋าตังค์ สมัครวอลเล็ต สบม. แล้วลงทะเบียนยอมรับเงื่อนไข

.

คนที่ดูแลแอพพลิเคชั่นแจ้งว่า เนื่องจากเป็นธุรกรรมทางการเงิน การลงทะเบียนจะต้องเข้มข้นนิดนึง โดยจะมีการขอข้อมูลที่ใช้แสดงตัวตน ถ่ายรูปบัตรประชาชน ถ่ายรูปเซลฟี่เพื่อยืนยันตัวตน เทียบเคียงกับการเปิดบัญชีธนาคารและการใช้เทคโนโลยีทำการเทียบรูป ว่าเป็นคนเดียวกันจริงหรือเปล่า รวมถึงมีแบบสอบถามตามระเบียบประมาณนึงด้วย

.

ถ้ายอมรับเงื่อนไขเหล่านี้ ได้เข้าไปโหลดแอพพลิเคชั่นและลงทะเบียนกันได้ค่ะ เพราะเขาจะเปิดให้จองซื้อจริงๆ ในวันที่ 24 มิถุนายน ตั้งแต่เวลา 8 โมงครึ่งเป็นต้นไป

.

ตอนที่กระทรวงการคลัง โดยสำนักบริหารหนี้สาธารณะ ให้ข่าวว่าจะเสนอขายพันธบัตรผ่านอีวอลเล็ตหรือกระเป๋าสตางค์ออนไลน์ ดิฉันเคยพูดในรายการเงินทองต้องรู้แล้วว่า “ต้องดูเงื่อนไขเรื่องอายุพันธบัตรกับผลตอบแทน” เพราะมันจะบอกเราว่า ใครเหมาะจะซื้อ และใครไม่เหมาะจะซื้อ

.

เพราะเราต้องเข้าใจว่า ของในโลกนี้มันไม่ได้เหมาะกับทุกคน หรือเกิดมาเพื่อทุกคน ทุกอย่างมันมีทั้งคนที่ได้ประโยชน์มาก คนที่ได้ประโยชน์น้อย หรือคนที่ไม่ได้ประโยชน์เลย

.

ดิฉันจึงไม่เห็นด้วยเวลาที่มีคนพูดเหมารวมว่า “ลงทุนพันธบัตรออมทรัพย์ ดีกว่าเอาเงินฝากแบงก์ เพราะเงินฝากแบงก์ดอกเบี้ยต่ำ”

.

เอาเรื่องแรก คือ เรื่อง “เงื่อนเวลา”

.

พันธบัตรออมทรัพย์ วอลเล็ต สบม. กำหนดอายุ 3 ปี แปลว่า ในช่วง 3 ปีที่ลงทุน เงินก้อนนี้จะถูก “ฟรีซ” หรือแช่แข็งไว้ สิ่งที่คุณจะได้รับกลับมาทุกๆ 6 เดือน คือ “ดอกเบี้ย”

.

ดังนั้น คนเบี้ยน้อยหอยน้อย ที่ไม่มีเงินสำรองฉุกเฉินไว้ใช้ในยามจำเป็น การนำเงินไปแช่แข็งไว้ 3 ปี เป็นเรื่องอันตรายค่ะ โดยเฉพาะในช่วงที่เรายังคาบลูกคาบดอกกับวิกฤติโควิด-19 ที่ไม่รู้ว่า “รายได้” จะกลับมาเป็นปกติเมื่อไหร่

.

ถึงจะมีตลาดรองสำหรับขายคืนพันธบัตร แต่ก็ไม่ใช่ว่าจะทำง่ายๆ เหมือนเดินไปกดเอทีเอ็ม หรือถอนเงินจากแบงก์ ต้องไม่ลืมว่า “สภาพคล่อง” หรือ “เงินสดในมือ” สำหรับใช้จ่ายฉุกเฉินนั้นสำคัญที่สุด

.

เรื่องที่สอง คือ “ผลตอบแทน”

.

พันธบัตรออมทรัพย์ วอลเล็ต สบม. จ่ายผลตอบแทน 1.70% ต่อปี จ่ายปีละ 2 ครั้ง (คิดซะว่าจ่ายทุก 6 เดือน) เวลาเขาเชิญชวนให้ซื้อด้วยคำพูดว่า แค่ 100 บาท ก็ลงทุนได้ ลองคำนวณผลตอบแทนดูนะคะ

.

ลงทุน 100 บาท ดอกเบี้ยปีละ 1 บาท 70 สตางค์ ทุก 6 เดือน เราจะได้รับดอกเบี้ย 85 สตางค์ ครบ 3 ปี ได้ดอกเบี้ย 5 บาท 10 สตางค์ จริงๆ ก็ไม่ได้ดูถูกเงิน 5 บาท 10 บาท แต่คำถามคือ มันคุ้มมั้ยกับความวุ่นวายต่างๆ นานา เพื่อตอบแทนปีละบาทกว่าๆ

.

ยิ่งเมื่อเทียบกับดอกเบี้ยออมทรัพย์ ที่แบงก์จ่าย 0.25% เงินฝาก 100 บาท ได้ดอกเบี้ยปีละ 25 สตางค์ มันต่ำจริง แต่ถ้าเทียบระหว่าง 25 สตางค์ กับ 1 บาท 70 สตางค์ มันต่างกันปีละ 1 บาท 45 สตางค์ ถามว่า มันต่างกันแบบมีนัยยะหรือไม่ ?

.

หรือแม้กระทั่งจะซื้อพันธบัตรออมทรัพย์ วอลเล็ต สบม. ที่ 1,000 บาท ได้ดอกเบี้ยปีละ 17 บาท ถือครบ 3 ปี ได้ดอกเบี้ย 51 บาท ดิฉันก็ยังไม่เห็นความจำเป็นอยู่ดี และต้องยอมรับความจริงอีกข้อที่ว่า คนที่จะแบ่งเงิน 100 บาทหรือ 1,000 บาทมาลงทุนนั้น ในชีวิตจริง ก็ทำมาหากินแบบเดือนชนเดือนอยู่แล้ว

.

ถึงตรงนี้ คงจะได้คำตอบแล้วว่า “ใครไม่เหมาะ”

.

ส่วนที่คนเหมาะจะลงทุนพันธบัตรออมทรัพย์ วอลเล็ต สบม. ต้องเป็นกลุ่มที่มีความมั่นคงของรายได้ประมาณนึงค่ะ แบบว่า มีรายได้มากกว่ารายจ่าย พอมีเงินเหลือเก็บออม แต่อาจจะไม่ค่อยมีวินัยในการออม เก็บเงินไม่ค่อยอยู่ เจออะไรใจก็แกว่งตลอด และเป็นกลุ่มที่ไม่มีความรู้เรื่องการลงทุน หรือไม่สามารถรับการลงทุนความเสี่ยงได้ โดยเฉพาะกลุ่มที่กลัวว่าเงินต้นจะหาย กลุ่มนี้เหมาะควรแล้วจะที่จัดสรรเงินจำนวนหนึ่งมาลงทุนเพื่อสร้างวินัยให้ตัวเองเป็นระยะเวลา 3 ปี และควรลงทุนหลักหมื่นบาทขึ้นไป เพื่อให้เห็นผลตอบแทนที่แตกต่างกว่าการฝากแบงก์กินดอกเบี้ย

.

เอาจริงๆ หลักคิดในการตัดสินใจลงทุนไม่มีอะไรซับซ้อนมากกว่าไปกว่า ระยะเวลาลงทุน อัตราผลตอบแทน และจำนวนเงินที่เราใส่ลงไปว่ามากน้อยแค่ไหน เรื่องมันมีแค่นี้จริงๆ ค่ะ